JPK CIT – co to jest, jakie są nowe obowiązki zarządców nieruchomości

JPK CIT objął już część podmiotów od początku 2025 roku, natomiast spora część podatników dopiero stanie przed obowiązkiem generowania tego pliku zgodnie z nową strukturą. W naszym wpisie podpowiadamy, kogo dokładnie w najbliższym czasie obejmie konieczność raportowania zgodnie ze schematami logicznymi wyznaczonymi przez Ministerstwo Finansów oraz jak się przygotować do nowego obowiązku. Artykuł poruszy także kwestię tego, z jakimi obowiązkami muszą liczyć się zarządcy nieruchomości i czy program Mieszczanin będzie umożliwiać generowanie oraz wysyłanie JPK CIT.

Z naszego wpisu dowiesz się:

- Czym jest JPK CIT?

- Od kiedy jest obowiązek przesyłania JPK CIT?

- Jakie są terminy pierwszego raportowania JPK CIT?

- Jakie są kluczowe elementy pliku JPK CIT?

- Jakie dane zawiera JPK CIT?

- Jakie są cele wprowadzenia JPK CIT?

- Jakie są konsekwencje nieprzesyłania JPK CIT?

- Jak się przygotować do wdrożenia JPK CIT?

- Jakie obowiązki mają zarządcy nieruchomości w związku z JPK CIT?

- Czy Program Mieszczanin obsługuje JPK CIT?

Czym jest JPK CIT?

JPK CIT to jeden z rodzajów dobrze już znanych większości podatników plików JPK. Jest to cyfrowy dokument w formacie XML, generowany przez podatników podatku dochodowego od osób prawnych (CIT). JPK CIT będzie zawierać informacje z ksiąg rachunkowych i ewidencji środków trwałych.

Wejście w życie JPK CIT oznacza wprowadzenie ujednoliconych standardów dotyczących raportowania. Wszystkich zobowiązanych do przesyłania JPK CIT będzie dotyczyć między innymi wymóg przygotowywania ich zgodnie z określoną przez Ministerstwo Finansów specyfikacją techniczną, a także przechowywania kopii JPK CIT przez okres wymagany przez prawo podatkowe, tj. najczęściej przez 5 lat.

Od kiedy jest obowiązek przesyłania JPK CIT?

Począwszy od roku podatkowego rozpoczynającego się po 31 grudnia 2024 r., obowiązek składania JPK CIT objął już podatników podatku dochodowego od osób prawnych (CIT), których wartość przychodu w poprzednim roku podatkowym przekroczyła 50 milionów euro, a także podatkowe grupy kapitałowe.

Od 1 stycznia 2026 r. obowiązek ten zostanie rozszerzony na innych podatników podatku CIT zobowiązanych do składania pliku JPK VAT za okresy miesięczne.

Z kolei od 1 stycznia 2027 r. wymóg raportowania JPK CIT będzie dotyczył wszystkich pozostałych podatników, w tym podmiotów zobowiązanych do składania JPK_VAT za okresy kwartalne.

Oznacza to więc, że obowiązek korzystania z JPK CIT oraz z systemów informatycznych przeznaczonych do przesyłania tego raportu obejmie sporą grupę podmiotów, między innymi: spółdzielnie (w tym spółdzielnie mieszkaniowe), zarządców wspólnot mieszkaniowych rozliczających VAT, spółki z o.o., spółki akcyjne (a więc także Społeczne Inicjatywy Mieszkaniowe będące podatnikami CIT i VAT), spółki komandytowe z siedzibą lub zarządem w Polsce, itd.

Jakie są terminy pierwszego raportowania JPK CIT?

Co nowego JPK CIT wprowadzi dla zarządców wspólnot mieszkaniowych, spółdzielni oraz SIM?

Dla podmiotów z pierwszej grupy, terminy pierwszego obowiązkowego raportowania JPK CIT są następujące:

- w przypadku tych podatników, dla których rok podatkowy zaczął się 1 stycznia 2025 r., plik JKP CIT będzie musiał trafić do organów finansowych do 31 marca 2026 r.,

- te podmioty, dla których rok obrotowy nie pokryje się z rokiem kalendarzowym, będą musiały przesłać JPK CIT na koniec roku obrotowego.

Druga grupa podmiotów złoży JPK CIT do 31 marca 2027 roku (za 2026 rok), natomiast trzecia – do 31 marca 2028 roku (za 2027 rok). Co istotne – należy odpowiednio przygotować się do wdrożenia JPK CIT już od początku raportowanego roku podatkowego tak, by właściwie gromadzić dane w księgach rachunkowych.

Zgodnie z ustawą CIT, „Podatnicy prowadzący księgi rachunkowe są obowiązani prowadzić te księgi przy użyciu programów komputerowych oraz przesyłać właściwemu naczelnikowi urzędu skarbowego te księgi po zakończeniu roku podatkowego, w terminie do dnia upływu terminu złożenia zeznania”. Pliki JPK CIT należy więc utworzyć przy pomocy programu księgowego, a następnie wysłać je bezpośrednio z systemu, jeżeli ma on funkcję wysyłki plików JPK CIT.

Jakie są kluczowe elementy pliku JPK CIT?

JPK CIT składa się z dwóch struktur logicznych:

- JPK_KR_PD – Jednolity Plik Kontrolny Księgi Rachunkowe Podatek Dochodowy, tj. plik zawierający dane z ksiąg rachunkowych m.in. zestawienie obrotów i sald, w tym znaczniki kont księgowych, dziennik – czyli chronologiczne ujęcie zaksięgowanych zdarzeń w raportowanym okresie oraz dane na temat rozliczenia podatku dochodowego na zasadach ogólnych,

- JPK_ST_KR – Jednolity Plik Kontrolny Środki Trwałe, tj. plik zawierający dane o środkach trwałych, wartościach niematerialnych i prawnych, a także informacje o amortyzacji, zbyciu czy likwidacji ŚT.

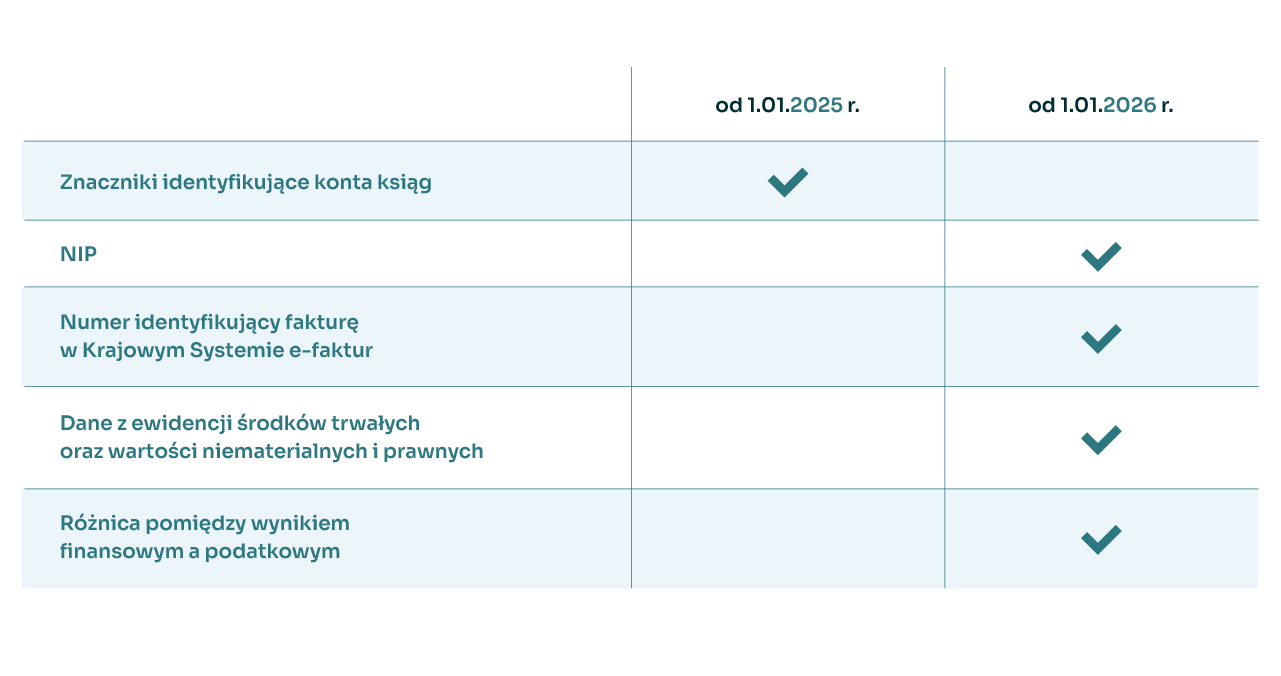

Pierwotnie zakładano, że obowiązkowe stanie się generowanie obu tych struktur. Jednak z czasem Ministerstwo Finansów zadecydowało, że w pierwszym roku obowiązywania przepisów dotyczących JPK_CIT, podmioty zostaną zwolnione z konieczności przesyłania drugiej struktury, czyli JPK_ST_KR. Celem zwolnienia z tego obowiązku było uproszczenie procesu wdrażania się w nowe raportowanie. Raportowanie JPK_KR_PD pozostało obowiązkowe dla pierwszej grupy podmiotów.

Należy jednak wspomnieć, że w ramach struktury JPK_KR_PD zaproponowano podatnikom w pierwszym roku funkcjonowania JPK CIT ułatwienia w kwestiach takich jak:

- brak konieczności wykazywania numerów NIP kontrahentów dla poszczególnych zdarzeń w przypadku wskazanych podatników, np. przedsiębiorców telekomunikacyjnych i banków, a także numeru identyfikującego fakturę z KSeF,

- brak konieczności uzupełniania znaczników identyfikujących konta księgowe o znaczniki dla podatników sporządzających sprawozdania finansowe zgodnie z MSR oraz MSSF. Znaczniki kont to dodatkowe oznaczenia przypisywane do kont w planie kont, które wskazują, do jakiego obszaru podatkowego lub sprawozdawczego dane konto się odnosi,

- brak konieczności wykazywania informacji o różnicach pomiędzy wynikiem finansowym i podatkowym (sekcja RPD).

Jakie informacje znajdą się obowiązkowo w elektronicznych księgach rachunkowych?

Poniżej zamieszczamy infografikę na temat obowiązków dla podmiotów o przychodzie powyżej 50 mln euro oraz dla podatkowych grup kapitałowych w pierwszym i kolejnym etapie wchodzenia w życie rozporządzenia w sprawie dodatkowych danych, o które przedsiębiorcy będą musieli uzupełnić prowadzone księgi rachunkowe:

Jakie dane zawiera JPK CIT?

Struktura JPK CIT obejmuje:

- dane identyfikujące podmiot składający plik (np. wspólnoty mieszkaniowej, spółdzielni, TBS, itp.), w tym m.in. adres, NIP,

- dane identyfikacyjne kontrahentów, z którymi wystąpiły operacje księgowe w ramach księgi rachunkowej objętej plikiem JPK,

- dziennik, czyli chronologiczne ujęcie zaksięgowanych zdarzeń w raportowanym okresie; w tym dodatkowo pole mówiące o numerze faktur z KSeF,

- dane dotyczące rozliczenia podatku dochodowego, w tym m.in. różnica między wynikiem finansowym bilansowym, a podatkowym (węzeł RPD),

- informacje o posiadanych środkach trwałych oraz wartościach niematerialnych i prawnych – JPK_ST_KR.

Jakie są cele wprowadzenia JPK CIT?

Głównym celem wprowadzenia JPK CIT jest uszczelnienie systemu podatkowego. Dzięki JPK CIT, wszystkie podmioty objęte obowiązkiem nowego raportowania, będą przygotowywać wskazane dokumenty podatkowe w ujednolicony sposób.

Elektroniczne pliki umożliwią znaczące przyspieszenie kontroli w fiskusie, a także typowanie podmiotów do kontroli. Dodatkowo, dzięki temu rozwiązaniu podatnicy będą składać mniej wyjaśnień w czasie ewentualnej weryfikacji. Ustawodawca założył, że zwiększy się również przejrzystość operacji finansowych, a także zmniejszy liczba popełnianych błędów w raportach podatkowych.

Jakie są konsekwencje nieprzesyłania JPK CIT?

Jakie kary grożą za niedopełnienie obowiązków?

Podatnikom, którzy nie wyślą pliku JPK CIT w terminie lub złożą go w niepoprawnej formie, grożą sankcje karno-skarbowe w formie grzywny (do 240 stawek dziennych). Ustawodawca przewidział także inne kary, np. za rażące uchybienia (grzywna od 280 zł do 56 000 zł).

W przypadku popełnienia błędu w pliku JPK CIT podmioty mają najpierw czas na samodzielną korektę lub dokonanie poprawek po wezwaniu organu skarbowego. W przypadku, gdy nie zmienią JPK CIT na czas, muszą liczyć się z karą administracyjną (500 zł za każdy błąd).

Jak się przygotować do wdrożenia JPK CIT?

Aby prawidłowo prowadzić księgi rachunkowe przez cały rok obrotowy, za który podatnik musi złożyć raport, należy:

- 1 sprawdzić, czy posiadasz program księgowy. Jeśli jeszcze nie masz żadnego oprogramowania księgowego, poszukaj sprawdzonych dostawców na rynku, którzy w swojej ofercie mają rozwiązanie umożliwiające tworzenie JPK CIT (takiego jak np. Program Mieszczanin).

- 2 Dowiedzieć się, czy posiadany przez Ciebie program księgowy potrafi stworzyć plik JPK CIT złożony z dwóch struktur. Sprawdź, czy plik jest generowany w zgodzie ze schematem Ministerstwa Finansów. Sprawdź, czy posiadasz najnowszą wersję oprogramowania księgowego, które jest dostosowane do najnowszych przepisów i umożliwia wysyłkę JPK CIT.

- 3 Zweryfikować, czy posiadasz dostęp do rozwiązania umożliwiającego autoryzację wysyłanego pliku, tj. elektroniczny podpis kwalifikowany. Jeśli go nie posiadasz, dopilnuj złożenia formularza UPL-1 w formie elektronicznej lub papierowej do Urzędu Skarbowego odpowiednio wcześnie – tak, by mieć czas na oczekiwanie na decyzję US oraz móc wygenerować plik JPK CIT i go wysłać w odpowiednim terminie.

- 4 Potwierdzić, że masz dostęp do narzędzia, które pozwoli Ci wysłać plik JPK CIT, tj. systemu e-Deklaracje lub systemu księgowego.

- 5 Przeprowadzić przegląd swoich planów kont, aby zweryfikować, czy można jednoznacznie do danych kont przypisać znaczniki (zgodne z załącznikiem do Rozporządzenie Ministra Finansów z dnia 16 sierpnia 2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych). Być może będzie konieczne dodanie nowych kont syntetycznych i analitycznych. Plany kont muszą być gotowe już od początku raportowanego roku, ponieważ później nie będzie już możliwe przebudowanie struktury planu kont.

- 6 Przeanalizować, czy zmiany związane z planem kont wymuszają także zmiany w polityce rachunkowości oraz w przyjętych procedurach księgowych.

- 7 Od kolejnego roku, w którym zacznie obowiązywać raportowanie JPK_ST_KR – sprawdzić poprawność ewidencji środków trwałych oraz czy gromadzisz wystarczająco dużo danych, by później wygenerować plik JPK CIT zgodny z wymogami Ministerstwa Finansów.

- 8 Jeśli nie korzystasz z systemu IT do zbierania danych z obszaru ŚT – zastanów się, czy wdrożyć odpowiednie oprogramowanie do tego celu (np. takie jak Środki Trwałe Mieszczanin), co będzie istotne szczególnie wtedy, gdy posiadane zasoby są duże. Przy implementacji takiego modułu należy również zaplanować odpowiednio dużo czasu na jego wdrożenie oraz naukę jego obsługi.

- 9 Przygotować się do obsługi węzła RPD w programie finansowo księgowym, np. takim jak System Łatwej Obsługi Nieruchomości lub Finanse i Księgowość.

- 10 Stworzyć plan na przeszkolenie pracowników księgowości w Twojej firmie tak, by znali obowiązkowe procedury i byli przygotowani na regularne generowanie poprawnych plików JPK CIT.

- 11 Nawiązać kontakt z ekspertami w zakresie JPK CIT odpowiednio wcześnie, co pozwoli im w pełni zaangażować się we wdrożenie JPK CIT w Twojej firmie. Im później, tym większa liczba podatników będzie zainteresowana tego typu konsultacjami i tym będziesz mieć mniejszą szansę na uzyskanie dedykowanego wsparcia.

- 12 Prowadzić bieżący monitoring ewentualnych zmian w prawie dotyczącym JPK CIT, np. w zakresie terminów lub bardziej szczegółowych interpretacji.

Jakie obowiązki mają zarządcy nieruchomości w związku z JPK CIT?

Tak jak wspominaliśmy w poprzednich akapitach – przygotowania do wdrożenia JPK CIT warto rozpocząć znacznie wcześniej, niż wskazuje na to termin obowiązkowego przesyłania pliku. Proces ten wymaga nie tylko odpowiedniego narzędzia, ale przede wszystkim wiedzy po stronie zespołu księgowego.

Sam program informatyczny nie wystarczy, jeśli zabraknie merytorycznego zrozumienia, czym tak naprawdę jest JPK CIT i jak wygląda jego struktura. Warto zadbać o edukację i zdobywanie informacji z rzetelnych źródeł, by lepiej odnaleźć się w nowym obowiązku i swobodnie korzystać z funkcjonalności programu.

Przykładowo, w wytycznych Ministerstwa Finansów znajdziemy wykaz znaczników kont, który trzeba będzie później odwzorować w systemie. Jeśli nie wiemy, czym są i co oznaczają konkretne znaczniki – trudno będzie je poprawnie przypisać.

Dlatego już dziś planujemy organizację webinarów dla naszych klientów z udziałem doradcy podatkowego. Pokażemy nie tylko, jak interpretować przepisy, ale też krok po kroku – co i gdzie przygotować w naszym programie, by finalnie poprawnie wysłać prawidłowy plik JPK CIT. Zachęcamy do śledzenia naszych informacji – już wkrótce podamy więcej szczegółów!

Czy Program Mieszczanin obsługuje JPK CIT?

Program Mieszczanin, podobnie jak w przypadku innych, dotychczas stosowanych rodzajów pliku JPK, będzie obsługiwać generowanie oraz przesyłanie pliku JPK CIT. Szczegóły dotyczące kolejnych kroków w zakresie przygotowywania oprogramowania do realizacji nowych obowiązków będziemy podawać już wkrótce.