Zarządzanie nieruchomościami

22 maj 2025

11 min czytania

Wprowadzenie JPK_ST_KR to dla wielu firm nie tylko kolejny obowiązek sprawozdawczy, ale realna zmiana sposobu patrzenia na majątek przedsiębiorstwa. To, co do tej pory funkcjonowało w arkuszach kalkulacyjnych czy niepełnych ewidencjach, teraz będzie musiało przyjąć spójną, przejrzystą i kontrolowalną formę. Dla jednych może to oznaczać dodatkową pracę, dla innych – szansę na uporządkowanie danych i uniknięcie kosztownych błędów. Jeśli chcesz zrozumieć, co naprawdę stoi za nowym plikiem, jakie konsekwencje niesie i jak przygotować się bez chaosu na ostatnią chwilę – ten tekst pomoże Ci spojrzeć na JPK ST KR z zupełnie nowej perspektywy.

Z naszego wpisu dowiesz się:

Chcesz być na bieżąco z branżowymi ciekawostkami oraz zmianami w prawie?

Zostań subskrybentem naszego newslettera i raz w miesiącu otrzymuj ważne informacje!

Skrót JPK_ST_KR oznacza Jednolity Plik Kontrolny Środki Trwałe. Plik w formacie XML ma zawierać ewidencję lub wykaz:

JPK ST KR to kolejna forma jednolitego pliku kontrolnego, narzucona przez Ministerstwo Finansów, z zupełnie nową strukturą logiczną. Będzie następnym krokiem w stronę cyfryzacji procesów sprawozdawczości podatkowej. Podatnicy będą mieli obowiązek przekazywać go w wersji elektronicznej, bez wezwania (analogicznie do deklaracji podatkowych).

Co istotne, plik JPK ST KR będzie wymuszać gromadzenie bardziej szczegółowych danych, niż miało to zwykle miejsce do tej pory. Przykładowe pola, które będą musiały być wypełnione, to: numer inwentarzowy, data nabycia lub wytworzenia ŚT/WNiP, metoda amortyzacji podatkowej, stawka amortyzacyjna, wartość i zmiana wartości początkowej podatkowej, data i przyczyna wykreślenia z ewidencji. Dodatkowo będzie powiązany także z innymi danymi, np. strukturą KSeF.

Warto także dodać, że JPK ST KR – wraz z JPK KR PD – jest częścią JPK CIT. W związku z elektroniczną formą pliku, niezbędne będzie wykorzystywanie odpowiedniego oprogramowania w celu gromadzenia i przesyłania informacji, np. takiego jak program Mieszczanin.

Przeczytaj także: JPK CIT – co to jest, jakie są nowe obowiązki zarządców nieruchomości

Oczywiście dla Ministerstwa Finansów wprowadzenie JPK ST KR oznacza ułatwienie kontroli, a także lepszy dostęp do wiedzy dotyczącej ŚT oraz WNiP. Informacje będą przesyłane co roku przez podatników, a organy kontroli będą mieć bieżący dostęp do szczegółowej wiedzy.

Przedsiębiorcy też będą mogli jednak zyskać na wprowadzeniu nowego pliku. Wprowadzi on większe uporządkowanie oraz zapewni kompletność ewidencji, łatwiej będzie także zarządzać własnym majątkiem oraz nadzorować amortyzację. W razie potrzeby sięgnięcia do źródłowych dokumentów (np. w przypadku kontroli), szybciej będzie się dało odnajdować konkretne informacje.

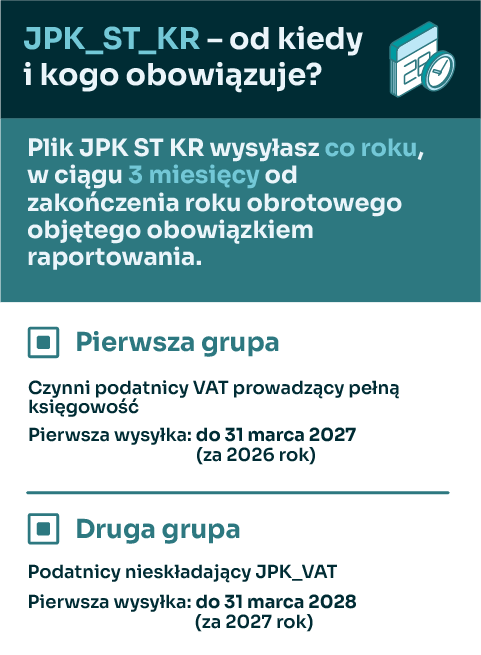

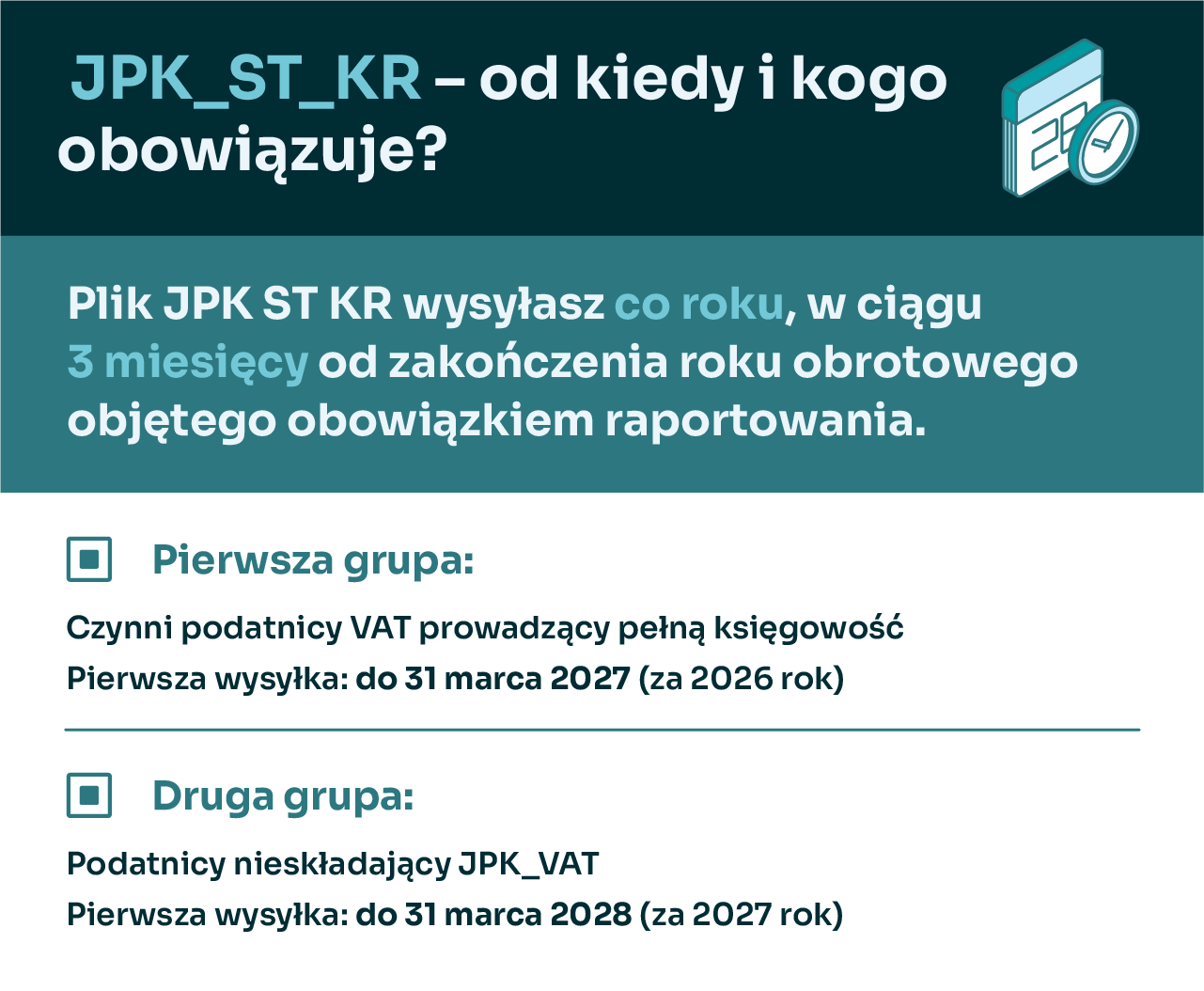

Podatnicy zostali podzieleni na kilka grup, które stopniowo będą zobowiązane do przygotowywania i wysyłania pliku JPK ST KR. Pliki JPK ST KR będzie trzeba wysyłać za każdy rok, w terminie 3 miesięcy od zakończenia roku obrotowego, który będzie objęty obowiązkiem raportowania.

Pierwszy raz JPK ST KR przygotują czynni podatnicy VAT prowadzący pełną księgowość (składający JPK_VAT), za 2026 rok. Oznacza to, że będą zobowiązani do przekazania JPK ST KR do Ministerstwa Finansów najpóźniej do końca marca 2027 roku.

Pozostałe firmy, które nie składają JPK_VAT, wyślą plik JPK_ST_KR po raz pierwszy do 31 marca 2028 roku – za rok 2027.

Co istotne, grupy podatników, które zostały wcześniej zwolnione z wysyłki JPK_ST_KR w formie pliku XML za 2025 rok (tj. między innymi duzi podatnicy CIT z przychodem ponad 50 mln euro) powinny i tak prowadzić prawidłową ewidencję, uwzględniającą numer dokumentu przyjęcia środka, wraz z datą nabycia lub wytworzenia.

Dane dotyczące środków trwałych (ŚT) oraz wartości niematerialnych i prawnych (WNiP) ujętych w ewidencji przed 2025 r. nie podlegają raportowaniu poza dwoma wyjątkami: data wykreślenia z ewidencji oraz numer KSeF ID dla faktury sprzedaży, jeśli środek lub wartość zostały zbyte (pod warunkiem, że nadano numer KSeF do dnia złożenia pliku JPK ST KR).

Tak jak wspominaliśmy powyżej, plik JPK_ST_KR może być pomocny dla podatników w tym sensie, że będzie porządkować informacje wewnątrz firmy. Każda luka czy nieścisłość w ewidencji przedsiębiorstwa może teoretycznie generować problemy, np. w obszarze finansowym. Plik JPK ST KR będzie stanowić więc dodatkową formę kontroli i weryfikacji, jeśli chodzi o majątek firmy.

Do tej pory inwentaryzacja była przez niektórych lekceważonym obowiązkiem i trudno było zweryfikować, czy była wykonana rzetelnie. Najczęściej polegała na sprawdzeniu, ile środków trwałych ma się na stanie. Niedokładnie przeprowadzona inwentaryzacja mogła skutkować błędami w ewidencji środków trwałych. To z kolei owocowało naruszaniem obowiązków sprawozdawczych wynikających z ustawy o rachunkowości czy błędnymi rozliczeniami podatkowymi, a nawet karami finansowymi.

Dzięki JPK ST KR, po wykonaniu inwentaryzacji będzie można porównać wnioski z analizy stanów z danymi z pliku. Pozwoli to przedsiębiorcy upewnić się, że inwentaryzację przeprowadzono w sposób rzetelny, a także czy JPK ST KR został odpowiednio przygotowany. W razie jakichkolwiek rozbieżności, zawsze można przeprowadzić działania korygujące, co zwiększy bezpieczeństwo finansowe firmy.

Do tematyki amortyzacji odnosić się będzie wiele pól w strukturze pliku JPK ST KR. Kluczową kwestią jest podział na dwa jej rodzaje: podatkową i rachunkową. W pliku pojawią się m.in. takie pola jak: metoda amortyzacji podatkowej, częstotliwość odpisu amortyzacyjnego, wartość początkowa podatkowa i rachunkowa, czy suma odpisów podatkowych.

Tak jak w przypadku błędów w inwentaryzacji, tak i tutaj należy na bieżąco kontrolować, czy raportowane dane są poprawne, aby uniknąć negatywnych konsekwencji karno-skarbowych. Warto odpowiednio wcześnie się zastanowić, czy metody amortyzacji, które przyjął podatnik, są odpowiednie (np. liniowa, jednorazowa, sezonowa, itd.), czy stawki amortyzacyjne są prawidłowe, a także czy wartość początkowa (lub ewentualne zmiany wartości ŚT) są odpowiednio ujęte w ewidencji.

Zgodnie z tym, co podkreślaliśmy w całym powyższym tekście, do JPK ST KR należy zacząć przygotowywać się już dziś.

Warto wykorzystać obecny czas na to, aby:

Obecnie pracujemy nad takim dostosowaniem naszego systemu, by spełniał wszystkie wymogi prawne. Będziemy na bieżąco informować o kolejnych krokach.

Jednocześnie przypominamy, że nasi klienci mogą skorzystać ze szkoleń dotyczących JPK CIT i przypisywania znaczników. Szczegóły znajdziesz w Strefie Klienta.

Zapisz się na newsletter

Bądź na bieżąco!

Wiedza z branży o zarządzaniu nieruchomościami na wyciągnięcie ręki.